Кредитная карта

Кредитная карта – все лучшие предложения в одном месте! Сравнивай, выбирай подходящее и подай заявку быстро и удобно.

- Открыто 24/7

- Выбери лучший кредит

- Деньги за 15 минут

Поставщики кредитных карт

Что такое кредитная карта?

Кредитная карта — это не просто кусочек пластика в вашем кошельке, а универсальный инструмент, который открывает доступ к дополнительным средствам тогда, когда они действительно нужны. С её помощью можно оплачивать покупки, бронировать поездки или просто справляться с непредвиденными расходами — и всё это без необходимости сразу использовать собственные средства.

Для тёплого летнего отдыха, ремонта в квартире или неожиданных трат — кредитная карта даёт гибкость. Главное преимущество? Часто вы получаете льготный период — то есть возможность пользоваться деньгами без процентов, если вернуть их вовремя. Это как бесплатный мини-заём под рукой.

Если же вам нужно немного больше — ознакомьтесь также с возможностью оформить быстрый кредит. Такой вариант подойдёт, если сумма нужна сразу и вне рамок кредитного лимита карты.

Кредитная карта — это свобода выбора и уверенность, что нужная сумма всегда под рукой.

Кому подходит кредитная карта?

Кредитная карта — это практичное решение для тех, кто хочет управлять своими финансами гибко и с уверенностью. Она особенно подойдёт следующим категориям пользователей:

Активным покупателям, которые регулярно совершают повседневные покупки и ценят удобство безналичной оплаты.

Тем, у кого стабильный доход, но кто хочет иметь резерв на случай непредвиденных расходов.

Путешественникам, которым важно иметь карту для бронирований отелей, аренды автомобилей и других онлайн-услуг.

Рациональным планировщикам, использующим бонусные программы, кэшбэк и льготные периоды без процентов.

Кредитная карта — это не признак долговой зависимости, а инструмент, который при разумном использовании даёт свободу и уверенность. Главное — выбирать продукт с подходящими условиями и использовать его ответственно.

Плюсы и минусы кредитной карты

Плюсы

Гибкость в платежах – можно покупать сейчас и платить позже, часто с льготным периодом без процентов.

Резерв на экстренные случаи – всегда под рукой доступ к дополнительным средствам.

Дополнительные бонусы – кэшбэк, скидки, программы лояльности и защита покупок.

Минусы

Высокие проценты – при просрочке платежа может начисляться высокая процентная ставка.

Риск перерасхода – легко потратить больше, чем планировалось.

Влияние на кредитную историю – неправильное использование может ухудшить кредитный рейтинг.

Важно оценивать, подходит ли кредитная карта именно вашему стилю потребления, и использовать её ответственно.

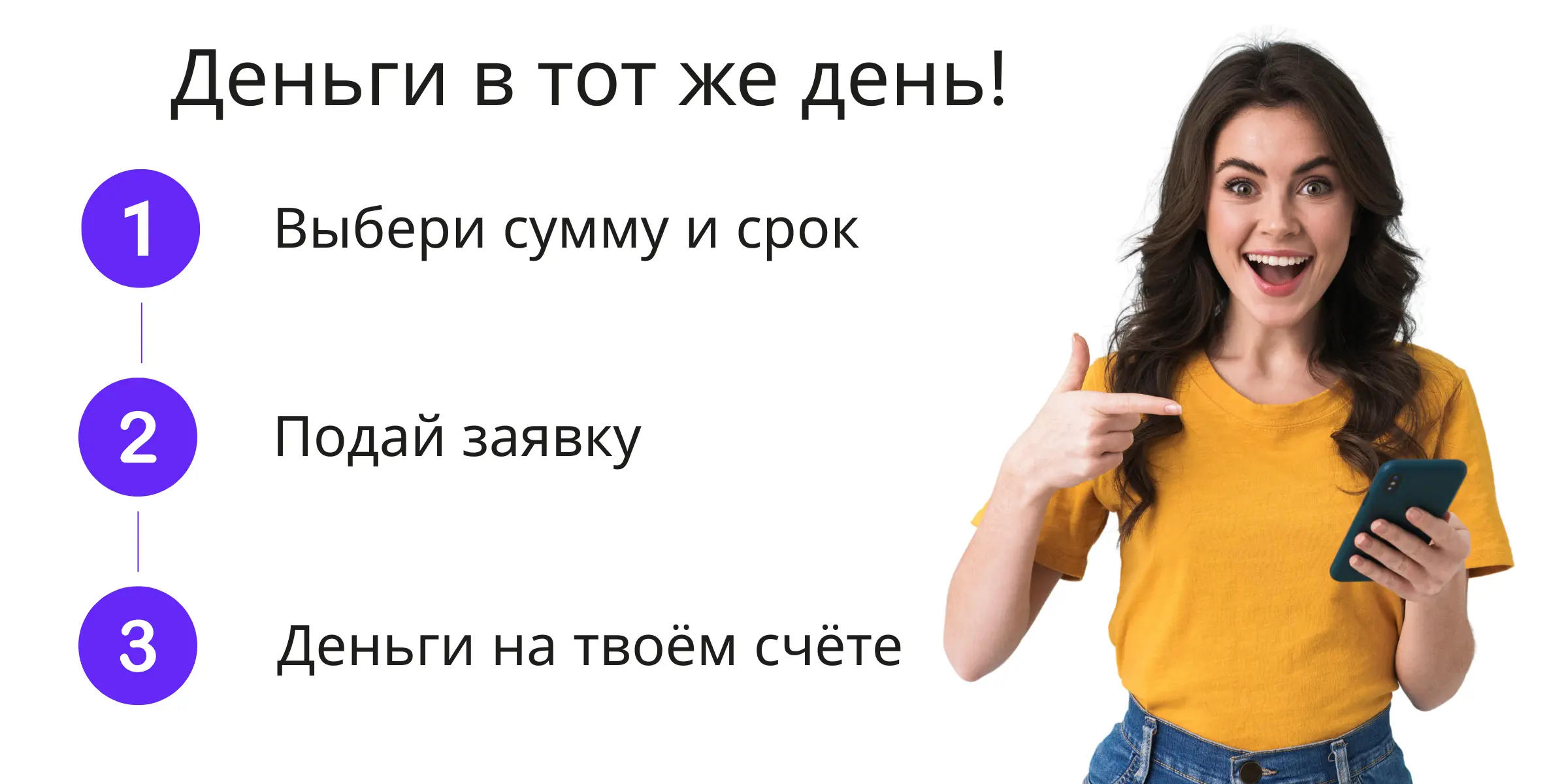

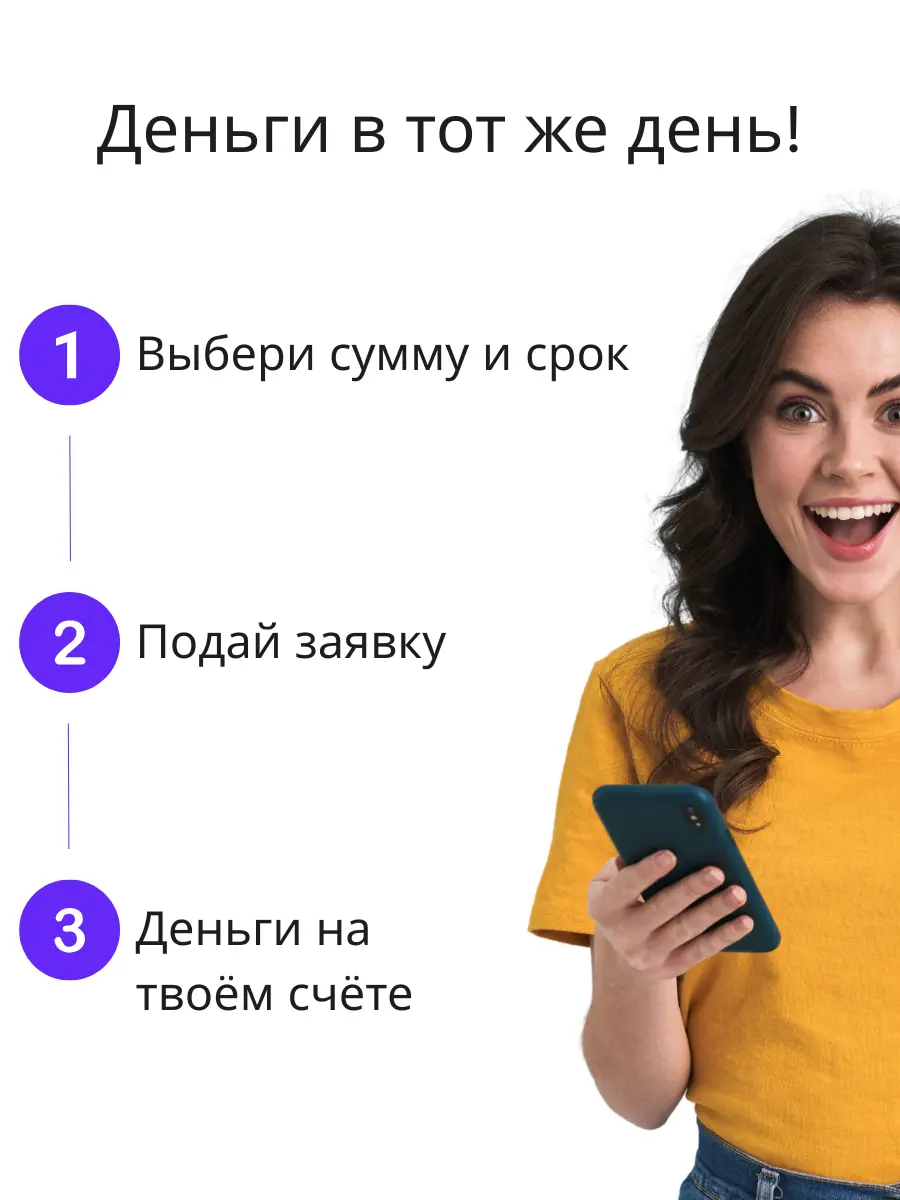

Как подать заявку на кредитную карту?

Оформление кредитной карты — это быстрый и удобный процесс. Вот как это обычно происходит:

Выберите подходящую карту

Сравните условия: процентная ставка, льготный период, бонусы и кэшбэк.Заполните онлайн-заявку

Укажите личные и финансовые данные: доход, занятость, контактная информация.Дождитесь решения

Банк проверит вашу платёжеспособность и даст ответ — часто в течение нескольких минут.Получите и активируйте карту

После одобрения вы получите карту по почте или в отделении, затем её можно активировать и начать пользоваться.

Кредитная карта vs Кредитный счёт

| Параметр | Карта | Счёт |

|---|---|---|

| Оформление | 1 заявка = 1 карта | 1 заявка = доступ к счёту |

| Снятие € | 2–3% комиссия | 0–1% или бесплатно |

| Льготный период | до 50–60 дней | нет |

| Кэшбэк | до 5% | 0% |

| Лимит | от 300 до 10 000 € | от 500 до 15 000 € |

Ответственное использование кредитной карты

Кредитная карта может быть отличным помощником в управлении личными финансами — если использовать её обдуманно. Однако при неосторожном подходе она может привести к ненужным долгам и финансовым трудностям.

Вот несколько принципов ответственного пользования кредитной картой:

Плати вовремя и по возможности в полном объёме. Это поможет избежать процентов и сохранить положительную кредитную историю.

Не используй весь лимит. Оставь резерв на случай экстренных ситуаций.

Следи за расходами. Даже мелкие покупки в сумме могут превратиться в серьёзную задолженность.

Не бери новую карту, чтобы покрыть старую. Это путь к снежному кому долгов.

Читай договор. Убедись, что понимаешь условия: проценты, комиссии, сроки.

Если вдруг возникают сложности с погашением долга, не откладывай решение проблемы. Полезные советы по выходу из трудной ситуации можно найти на портале Minuraha.ee — как поступать при трудностях с платежами.

Типовые условия по кредитной карте

Перед оформлением кредитной карты важно ознакомиться с её основными условиями. Вот наиболее распространённые параметры, которые предлагают банки и кредитные учреждения:

Кредитный лимит: от 300 до 10 000 € (в зависимости от доходов и кредитной истории).

Льготный период: до 45–60 дней без процентов при полном погашении.

Годовая процентная ставка (APR): в среднем 18–30% годовых, если долг не погашается вовремя.

Ежемесячный минимальный платёж: обычно 5–10% от использованной суммы.

Комиссия за снятие наличных: 2–4% от суммы или фиксированная плата.

Годовое обслуживание: может быть 0 € при активном использовании или до 30–50 € в год.

Дополнительные услуги: бонусы, кэшбэк, страховка покупок или путешествий.

Кредитная карта: проценты и ГПС

Процент по кредитной карте начисляется только на сумму, не погашенную в льготный период (обычно до 50 дней). Ставка часто составляет 18–30% годовых.

ГПС (KKM) отражает реальную стоимость кредита, включая все комиссии: годовое обслуживание, выпуск карты, снятие наличных и др.

Важно: всегда сравнивай KKM, а не только процентную ставку — это поможет выбрать самую выгодную карту.

Расходы и условия кредитной карты

Процентная ставка по кредитной карте

Это основной процент, который банк взимает за использование заёмных средств. Он начинает начисляться только после окончания льготного периода (например, 45 или 50 дней), если долг не погашен полностью. Средняя ставка — 18–30% годовых.

Пример:

Потратили 500 €, но не вернули их вовремя — на остаток начнёт начисляться процент.

ГПС

Это итоговая стоимость кредита в годовом выражении, включая все скрытые расходы:

выпуск и обслуживание карты,

комиссии за снятие,

возможные страховки.

Минимальный платёж

Если не можете вернуть всю сумму, банк требует минимальный ежемесячный платёж — обычно 5–10% от задолженности, но не менее установленного минимума (например, 20 €).

Оставшаяся сумма переходит на следующий месяц — с начислением процентов.

Льготный период

Это срок, в течение которого можно вернуть потраченную сумму без процентов. Он обычно составляет до 45–60 дней. Чтобы воспользоваться этой возможностью, нужно каждый месяц гасить всю использованную сумму.

Важно: частичное погашение не освобождает от процентов — они начисляются на весь остаток.

Часто задаваемые вопросы о кредитной карте

Что такое кредитная карта и как она работает?

Кредитная карта — это платёжное средство, которое позволяет использовать заёмные средства банка в пределах заранее установленного лимита. Вы можете расплачиваться в магазинах, онлайн или за границей, не используя собственные деньги.

В конце месяца банк выставляет счёт, и у вас есть выбор: погасить сумму полностью (и не платить проценты) или частично — тогда начисляется процент на остаток. Это удобный способ управлять расходами, особенно при непредвиденных ситуациях.

Есть ли у кредитной карты льготный период?

Да, большинство кредитных карт предлагают льготный (беспроцентный) период, который обычно длится от 30 до 60 дней. Это означает, что если вы полностью возвращаете потраченную сумму в этот срок, то не платите никаких процентов.

Но если задолженность остаётся, проценты начисляются на всю сумму с момента покупки. Льготный период — одно из главных преимуществ карты при разумном использовании.

Можно ли снять наличные с кредитной карты?

Да, такая возможность есть, но с рядом ограничений. За снятие наличных с кредитной карты, как правило, взимается комиссия 2–4%, а проценты начинают начисляться с первого дня, без льготного периода.

Поэтому использовать карту для обналичивания стоит только в экстренных случаях. Для повседневного снятия денег лучше подходят дебетовые карты или специальные кредитные продукты с более выгодными условиями.

Влияет ли использование кредитной карты на кредитную историю?

Да, и положительно, и отрицательно. Если вы вовремя погашаете задолженность, это улучшает вашу кредитную репутацию, что может помочь при будущих заявках на кредиты или ипотеку.

Однако просрочки, превышение лимита и минимальные платежи могут испортить вашу кредитную историю. Ответственное использование карты — это хороший способ укрепить финансовую надёжность в глазах банков.

В чём разница между кредитной картой и кредитным счётом?

Хотя обе формы предоставляют доступ к заёмным средствам, они работают по-разному. Кредитная карта — это физическая или виртуальная карта, удобная для покупок и оплаты услуг.

Кредитный счёт, напротив, подходит больше для переводов, обналичивания и более гибкого управления средствами, часто без необходимости иметь саму карту. Подробнее о различиях можно узнать здесь: кредитный счет.