Кредитный счет

Кредитный счет – все надежные предложения в одном месте! Сравни условия, выбери подходящий кредитный счет и подай заявку удобно онлайн!

- Открыто 24/7

- Выбери лучший кредит

- Деньги за 15 минут

Поставщики кредитных счетов

Что такое кредитный счёт?

Кредитный счёт — это ваш личный финансовый резерв: используете деньги тогда, когда они нужны. Оформляете лимит, пользуетесь частями и платите проценты только за использованную сумму.

💳 Деньги доступны 24/7

📱 Быстрое оформление онлайн

💡 Без лишних справок и визитов в банк

Удобная альтернатива, если вам нужна кредитная карта, но без долгого ожидания. Всё просто, быстро и надёжно!

Кому подходит кредитный счёт?

Кредитный счёт идеально подойдёт тем, кто хочет быть финансово готов к любым ситуациям. Он особенно удобен, если:

✔ нужно быстро занять до зарплаты

✔ возникают непредвиденные траты

✔ хочется иметь резерв «на всякий случай»

✔ важны скорость и гибкость

Отличный выбор для тех, кто ценит контроль, удобство и не хочет переплачивать за обычные кредиты.

Плюсы и минусы кредитного счёта

Плюсы

✔ Деньги всегда под рукой

✔ Проценты — только за использованную сумму

✔ Быстрое оформление онлайн

✔ Гибкое использование — берите столько, сколько нужно

Минусы

➖ Может потребоваться хороший кредитный рейтинг

➖ При частом использовании легко не заметить накопившийся долг

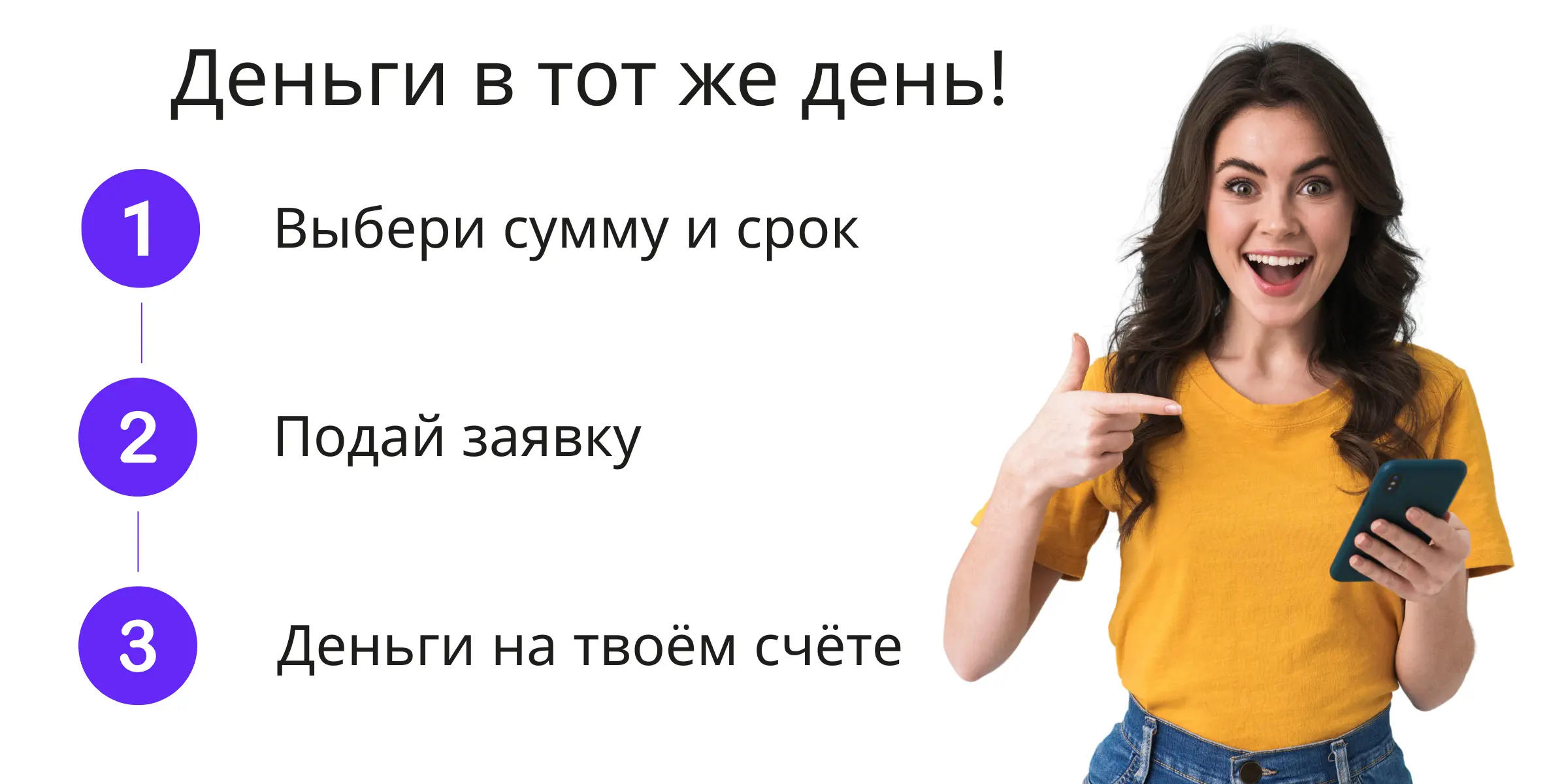

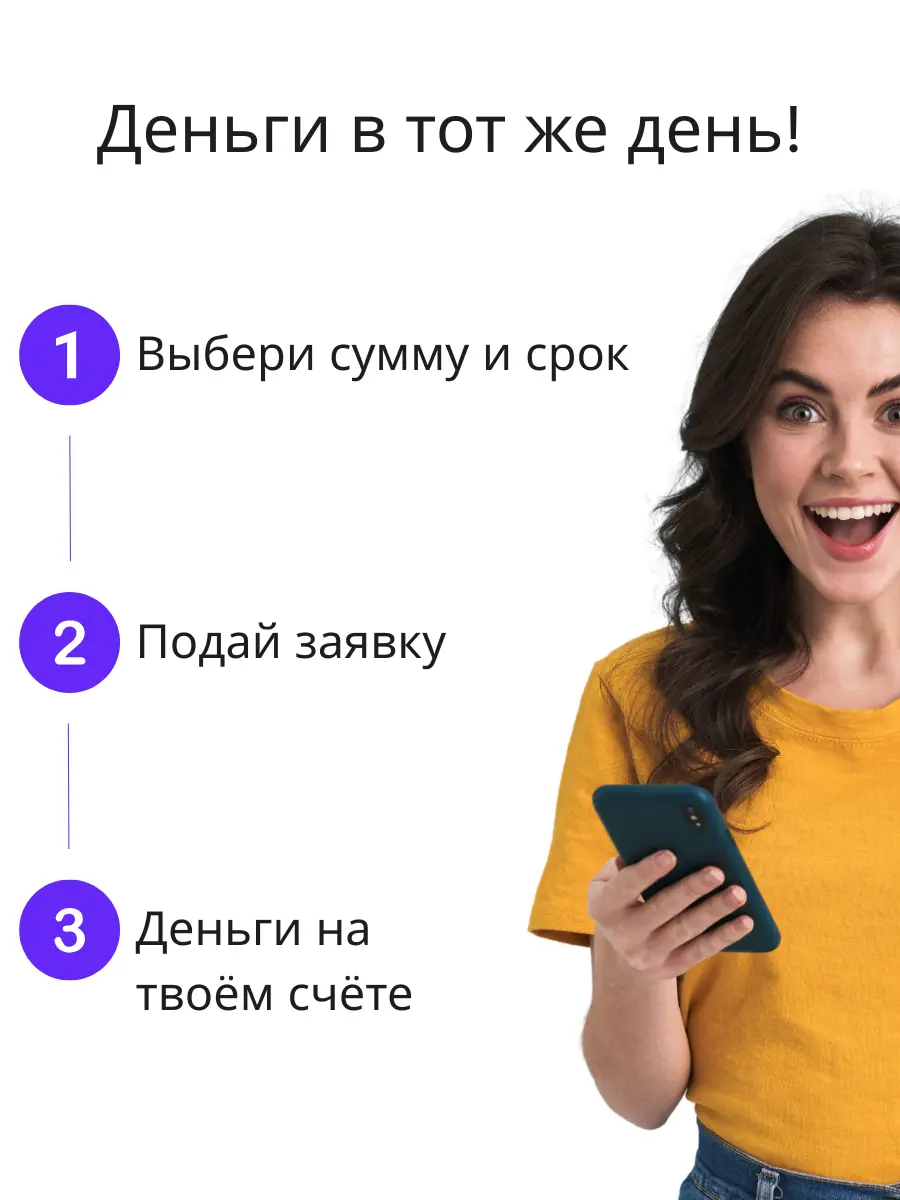

Как оформить кредитный счёт?

Оформление кредитного счёта — это быстрый и удобный процесс, который можно пройти полностью онлайн. Вот как это работает:

Выбор кредитора. Сравните условия разных компаний: процентные ставки, доступный лимит, дополнительные сборы.

Подача заявки. Заполните короткую онлайн-форму — обычно достаточно указать личные данные и контактную информацию.

Оценка и одобрение. Кредитор проверяет вашу платёжеспособность. В большинстве случаев это занимает всего несколько минут.

Доступ к средствам. После одобрения вы получаете лимит на счёте, который можно использовать частями — когда и сколько нужно.

Весь процесс проходит без визитов в банк, без лишних справок и очередей. Кредитный счёт — это финансовая гибкость в одном клике.

Кредитный счёт vs кредитная карта

| Критерий | Кредитный счёт | Кредитная карта |

|---|---|---|

| Оформление | Онлайн | Часто в банке |

| Доступ к деньгам | На счёт, 24/7 | По карте, с комиссией |

| Проценты | За использованное | За использованное |

| Гибкость | Любая сумма в лимите | Ограничено операциями |

| Управление | Через интернет | Через банк/приложение |

Ответственное заимствование и кредитный счёт

Кредитный счёт — это удобный финансовый инструмент, но пользоваться им стоит с умом. Ответственное заимствование означает, что вы берёте только ту сумму, которую действительно можете вернуть, и возвращаете её вовремя.

Прежде чем активировать кредитный лимит, оцените свой бюджет, регулярные расходы и возможные риски. Не стоит использовать кредитный счёт для покрытия других долгов — это может привести к долговой спирали.

Если возникают сложности с возвратом, важно знать свои права. Подробнее читайте здесь: права должника.

Разумное использование кредитного счёта помогает избежать финансовых проблем и сохранить контроль над своими деньгами.

Типовые условия кредитного счёта

Перед оформлением кредитного счёта важно ознакомиться с основными условиями, которые обычно предлагают надёжные кредиторы:

✔ Кредитный лимит: от 300 до 5 000 €

✔ Процентная ставка: от 1.5% в месяц (начисляется только на использованную сумму)

✔ Срок договора: бессрочный или с возможностью продления

✔ Минимальный платёж: ежемесячно, согласно использованной сумме

✔ Оформление: 100% онлайн, решение за считанные минуты

✔ Возраст заемщика: от 18 лет, с постоянным доходом

Условия могут немного отличаться в зависимости от выбранной компании, поэтому всегда стоит сравнивать предложения и читать договор перед подписанием. Ответственный подход — залог спокойствия и финансовой стабильности.

Процентная ставка и ГПС по кредитному счёту

У кредитного счёта есть два ключевых показателя:

1. Процентная ставка — это ежемесячный процент, который начисляется на использованную сумму. Обычно составляет от 1.5% до 4% в месяц. Вы платите только за ту часть лимита, которую реально использовали.

2. ГПС (Годовая процентная ставка / KKM) — показывает полную стоимость кредита за год, включая все возможные комиссии. Для кредитного счёта ГПС может варьироваться от 20% до 50% годовых, в зависимости от провайдера и условий.

💡 Пример: если вы используете 1 000 € под 2% в месяц, то платите 20 € в месяц процентов. Если не используете средства — ничего не платите.

Перед подписанием договора обязательно проверьте ГПС, чтобы понять полную стоимость услуги. Это поможет избежать скрытых расходов и принимать обдуманные решения.

Расходы и дополнительные условия по кредитному счёту

Плата за оформление договора

При открытии кредитного счёта может взиматься разовая плата за заключение договора — она добавляется к первому переводу или счету. Это может быть фиксированная сумма (например, 15 или 25 евро) или процент от кредитного лимита — чаще всего 1–3%. Некоторые кредиторы рассчитывают плату в зависимости от срока кредита. Важно заранее уточнить, входит ли эта плата в расчёты, чтобы избежать неожиданных расходов.

Досрочное погашение

Одно из преимуществ кредитного счёта — возможность вернуть использованные средства досрочно без дополнительных комиссий. Многие кредиторы позволяют это сделать, если уведомить их за 5–10 дней. При досрочном погашении процент начисляется только за реально использованные дни. В некоторых случаях это даёт значительную экономию.

Просрочка платежа

Если сумма, взятая с кредитного счёта, не возвращается вовремя, кредитор может начислить штраф. Часто это 0,066% в день, что составляет примерно 2% в месяц. Также возможны дополнительные напоминания или инкассо-расходы. Долгосрочные просрочки могут повлиять на кредитную историю и затруднить получение новых займов в будущем.

Кредитные каникулы и их условия

Пользователи кредитного счёта могут подать заявление на кредитные каникулы — это означает, что основная сумма временно не погашается, но проценты начисляются. Такая отсрочка помогает в случае финансовых трудностей. Обычно решение зависит от условий договора и истории клиента. Иногда это может сопровождаться дополнительной платой или продлением срока займа. Необходимо подать заявление с обоснованием.

Термины кредитного счёта

Кредитный счет в эстонии

Кредитный счёт в Эстонии — это удобное и гибкое решение для тех, кто хочет иметь доступ к дополнительным средствам именно тогда, когда они действительно нужны. В отличие от обычного кредита, вы не получаете всю сумму сразу, а используете деньги по мере необходимости, экономя на процентах.

Оформление проходит полностью онлайн, без лишних документов и походов в банк. Решение принимается быстро — иногда за считанные минуты. Деньги поступают на счёт, и вы сами решаете, сколько и когда использовать.

Такой формат идеально подходит для неожиданных расходов, путешествий, ремонта или просто как резерв на всякий случай.

Узнайте больше и сравните условия, перейдя по ссылке: кредитный счет в Эстонии.

Как выглядит кредитный счет

Многих интересует, как именно работает и выглядит кредитный счёт на практике. На самом деле всё очень просто: после одобрения вам открывается персональный лимит, которым можно пользоваться частями. Деньги переводятся на ваш личный банковский счёт — вы сами решаете, когда и сколько использовать.

В личном кабинете видно:

✔ доступный лимит

✔ использованная сумма

✔ начисленные проценты

✔ график платежей

Всё прозрачно и под вашим контролем. Нет физической карты, нет скрытых комиссий — только вы и ваш лимит.

Подробно посмотреть, как выглядит кредитный счет, можно на сайте — с примерами и пояснениями.

Часто задаваемые вопросы о кредитном счёте

Что такое кредитный счёт и как он работает?

Кредитный счёт — это гибкая форма займа, при которой клиенту одобряется лимит (например, до 3 000 €), но деньги не выдаются сразу. Вы можете использовать любую сумму в пределах лимита тогда, когда это необходимо. Проценты начисляются только на фактически использованную часть, а не на весь лимит.

Чем кредитный счёт отличается от обычного кредита или кредитной карты?

Главное отличие — в гибкости. Классический кредит вы получаете одной суммой и сразу начинаете платить проценты за весь долг. Кредитный счёт позволяет снимать деньги частями, возвращать их и снова использовать. В отличие от кредитной карты, у вас нет физического носителя — управление происходит через личный кабинет или мобильное приложение.

Какие требования предъявляются к заявителю?

Как правило, вам должно быть не менее 18 лет, вы должны быть резидентом Эстонии и иметь регулярный доход. В некоторых случаях может потребоваться справка о доходах или выписка со счёта. Хорошая кредитная история повышает шансы на одобрение.

Как быстро можно получить деньги с кредитного счёта?

После одобрения лимита средства становятся доступны практически моментально. Вы можете перевести нужную сумму на свой банковский счёт 24/7 — без выходных и задержек. Деньги поступают обычно в течение нескольких минут.

Можно ли досрочно вернуть использованную сумму?

Да, кредитный счёт позволяет досрочно погашать любую использованную часть без штрафов. Более того, вы платите проценты только за дни фактического использования средств, поэтому досрочное погашение помогает экономить. После возврата денег лимит снова становится доступным для повторного использования.