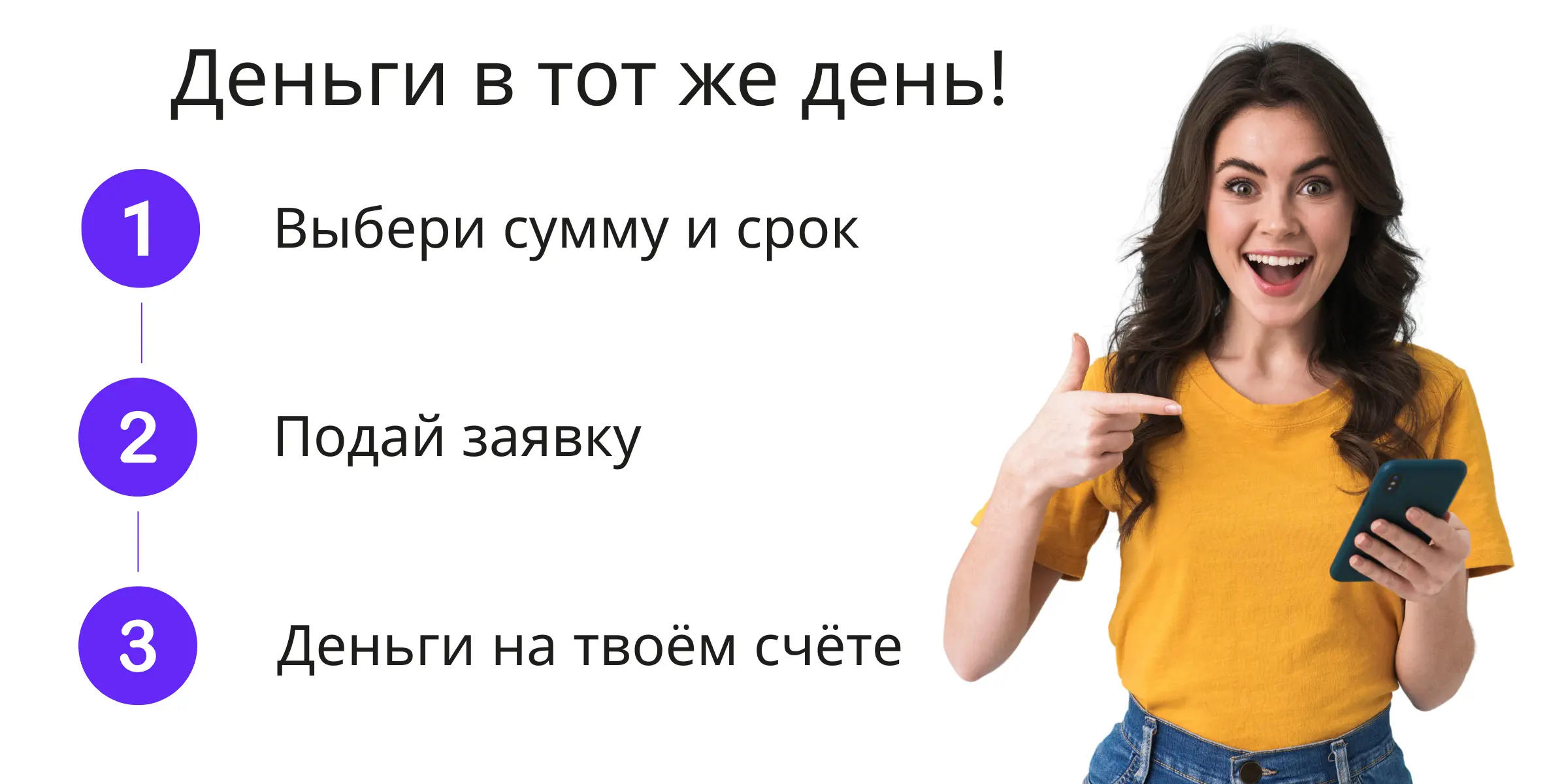

Кредит под залог недвижимости

Кредит под залог недвижимости – все предложения по кредитам в одном месте! Заполни заявку удобно!

- Открыто 24/7

- Выбери лучший кредит

- Деньги за 15 минут

Кредитные организации

Что такое кредит под залог недвижимости?

Кредит под залог недвижимости — это заем, при котором в качестве обеспечения используется ваша недвижимость (квартира, дом, участок и т.д.). Такой кредит позволяет получить крупную сумму на более выгодных условиях — с низкой процентной ставкой и длительным сроком погашения.

Главное преимущество — вы можете продолжать пользоваться своей недвижимостью, пока соблюдаете условия договора. Однако при просрочках кредитор имеет право продать залоговое имущество.

Если планируете использовать в качестве залога автомобиль, ознакомьтесь с вариантом кредит под залог авто.

Кому подходит кредит под залог недвижимости?

Кредит под залог недвижимости подходит тем, кто нуждается в крупной сумме денег и обладает ценным имуществом — квартирой, домом или земельным участком. Такой заем часто выбирают:

Индивидуальные предприниматели, которым нужен капитал для развития бизнеса.

Частные лица, желающие сделать ремонт, оплатить обучение или крупную покупку.

Люди с временно сниженным доходом, кому отказали в обычном потребительском кредите.

Желающие рефинансировать долги, объединив несколько займов в один с более низкой ставкой.

Важно: при оформлении такого кредита вы остаетесь владельцем недвижимости, но обязаны строго соблюдать график платежей, иначе имущество может быть изъято.

Кредит под залог недвижимости — это разумное решение для тех, кто хочет получить лучшие условия и имеет имущество для обеспечения займа.

Плюсы и минусы кредита под залог недвижимости

Плюсы

Большая сумма займа – благодаря залогу можно получить более крупную сумму, чем при обычном потребительском кредите.

Низкая процентная ставка – залог снижает риск для кредитора, поэтому условия обычно выгоднее.

Долгий срок погашения – платежи можно распределить на длительный период, что снижает ежемесячную нагрузку.

Минусы

Риск потери имущества – при просрочках кредитор может начать процедуру продажи недвижимости.

Длительное оформление – требуется оценка недвижимости, сбор документов и нотариальное заверение.

Ограничения на имущество – заложенную недвижимость нельзя свободно продать или подарить до полного погашения кредита.

Как происходит оформление кредита под залог недвижимости?

Процесс получения кредита под залог недвижимости состоит из нескольких этапов:

Заявка

Заполняется онлайн-форма или подается заявление через выбранного кредитного посредника. Указывается желаемая сумма, информация о недвижимости и доходах.Оценка недвижимости

Кредитор или независимый эксперт оценивает рыночную стоимость объекта, чтобы определить максимальную возможную сумму займа (обычно до 70–80% от стоимости).Кредитное решение

На основе оценки, доходов и кредитной истории принимается решение о выдаче кредита. При положительном решении составляется индивидуальное предложение.Подписание договора

Заключается кредитный договор. Понадобятся документы на недвижимость и личные данные заёмщика. Обычно требуется нотариальное заверение.Регистрация залога

Залог оформляется в Земельном реестре (Kinnistusraamat), после чего кредитор получает юридическое право на объект до погашения долга.Выплата денег

После всех формальностей сумма кредита перечисляется на счёт заёмщика.

Кредит под залог недвижимости vs кредит под залог авто

| Параметр | Кредит под залог недвижимости | Кредит под залог авто |

|---|---|---|

| Залог | Недвижимость | Автомобиль |

| Сумма | Выше | Ниже |

| Ставка | Ниже | Выше |

| Скорость | Медленно | Быстро |

| Залог остаётся | Сохраняется | Сохраняется |

| Риск | Потеря недвижимости | Потеря авто |

Кредит под залог недвижимости и ответственное заимствование

Кредит под залог недвижимости — это удобный способ получить крупную сумму с низким процентом и длинным сроком. Но он связан с серьёзным риском: при невозврате можно потерять недвижимость. Поэтому важно подходить к такому кредиту ответственно.

Что включает ответственное заимствование?

Реалистичная оценка своих доходов и расходов.

Подушка безопасности на случай непредвиденных ситуаций.

Использование калькулятора потребительского кредита для расчета полной стоимости займа.

Советы:

Сравните условия у разных кредиторов.

Читайте договор внимательно.

Не берите новый кредит для покрытия старого.

Кредит под залог недвижимости может быть выгодным, если заимствовать с умом и заранее продумать план погашения.

Кредит под залог недвижимости: типовые условия

Сумма кредита:

От 5 000 € до 200 000 € (в зависимости от стоимости недвижимости и кредитной политики).Размер залога:

До 70–80% от рыночной стоимости недвижимости.Процентная ставка:

От 6% до 12% годовых (фиксированная или переменная).Срок кредита:

Обычно от 6 месяцев до 20 лет.Погашение:

Ежемесячные аннуитетные или võrdsetes osades maksed (возможна отсрочка основной суммы в начале).Нотариальные kulud:

Заёмщик покрывает расходы на оценку недвижимости, нотариуса и регистрацию залога в Kinnistusraamat.Документы:

Паспорт, сведения о доходах, документы на недвижимость, иногда – кредитная история.

Кредит под залог недвижимости: процент и полная стоимость

При оформлении кредита под залог недвижимости важно учитывать не только номинальную процентную ставку, но и кrediidi kulukuse määr (KKM) — то есть полную стоимость кредита в годовом выражении.

Процентная ставка:

Процентная ставка:

Процентная ставка:

Процентная ставка:Ориентировочно 6–12% годовых, в зависимости от кредитора, риска и срока.

Может быть фиксированной (не меняется весь срок) или плавающей (зависит от базовой ставки, напр. Euribor).

ГПС:

Включает все seotud kulud: intress, lepingutasu, hindamis- ja notaritasu, kindlustus jm.

Типичный KKM — 8–15%, но может быть выше, если lisakulud suured.

Кредит под залог недвижимости: расходы и дополнительные условия

Комиссия за оформление

Большинство кредиторов взимают разовую плату за заключение договора. Эта сумма может быть фиксированной — например, 100–300 €, — или рассчитываться как процент от суммы кредита (обычно 1–2%). В некоторых случаях комиссия добавляется к сумме займа, в других — оплачивается отдельно.

Досрочное погашение

Кредит можно погасить досрочно, но иногда это сопровождается комиссией за досрочное погашение, особенно при фиксированной процентной ставке. Как правило, она составляет 0,5–1% от досрочно возвращаемой суммы.

Просрочки и штрафы

В случае задержки платежей применяется штраф за просрочку, который может составлять 0,05–0,2% в день. При систематических нарушениях могут добавляться дополнительные штрафы или даже возникнуть риск расторжения договора.

Кредитные каникулы

Некоторые кредиторы позволяют взять временные кредитные каникулы, частично или полностью приостановив выплаты (основной долг или проценты). Обычно требуется обоснование (например, потеря дохода, болезнь или безработица), и условия должны быть согласованы с кредитором. Во время каникул проценты, как правило, продолжают начисляться.

Кредит под залог недвижимости: исключительные случаи

Кредит под залог недвижимости без справки о доходах

Получить кредит под залог недвижимости без справки о доходах — возможно, особенно у частных кредиторов или небанковских организаций. В этом случае основным фактором одобрения выступает ценность недвижимости, а не доход заёмщика.

Кому подходит:

-

Фрилансерам и самозанятым

-

Людям с неофициальным доходом

-

Временно безработным

-

Тем, кто не может предоставить стандартные документы

Особенности:

-

Процент может быть выше

-

Решение основывается на оценке недвижимости

-

Возможны доп. требования (поручитель, залог высокого качества)

Такой кредит — альтернатиивная возможность, но важно здраво оценить свои возможности погашения, чтобы не потерять имущество.

Кредит под залог недвижимости в эстонии

В Эстонии можно получить крупную сумму, оформив кредит под залог недвижимости в Эстонии. Такой вид займа подходит как для личных нужд, так и для бизнеса или рефинансирования долгов.

Основные условия:

-

Сумма: от 5 000 €

-

Срок: до 20 лет

-

Ставка: от 6% годовых

-

Залог: квартира, дом или участок в Эстонии

Преимущества — низкая процентная ставка, длительный срок и возможность продолжать пользоваться имуществом. Главное — ответственно оценить свою платёжеспособность и внимательно изучить договор.

Кредит под залог недвижимости часто задаваемые вопросы

Кто может получить кредит под залог недвижимости?

Кредит под залог недвижимости может получить любое совершеннолетнее лицо, у которого есть недвижимость в собственности или в долевой собственности. Также часто требуется постоянное место жительства в Эстонии и положительная кредитная история. В некоторых случаях кредиторы рассматривают заявки и без справки о доходах — особенно если недвижимость высоко оценена и нет действующих просрочек.

Какую сумму можно получить?

Сумма зависит от рыночной стоимости залога. Обычно выдается до 70–80% от стоимости недвижимости. Например, если квартира стоит 100 000 €, максимальная сумма кредита может составить 70 000–80 000 €. Итоговое решение зависит от оценки, доходов, обязательств и кредитной истории.

Можно ли пользоваться недвижимостью после оформления кредита?

Да. Заёмщик остаётся собственником недвижимости и может продолжать жить в ней или сдавать в аренду. Однако при серьёзных просрочках кредитор имеет право начать процесс изъятия имущества через суд.

Какие документы нужны для подачи заявки?

Обычно требуются:

-

Паспорт или ID-kaart

-

Документы на недвижимость (выписка из Kinnistusraamat)

-

Справка о доходах (если требуется)

-

Иногда – отчёт об оценке недвижимости

Частные кредиторы могут запросить меньше документов и быстрее принять решение.

Что такое KKM и почему он важен?

KKM (krediidi kulukuse määr) — это полная годовая стоимость кредита, включающая не только процентную ставку, но и все доп. расходы (комиссии, оценка, нотариус jne). KKM помогает сравнить разные предложения и понять, сколько реально будет стоить кредит. Перед подписанием договора рекомендуется рассчитать KKM с помощью специального калькулятора.