Tarbimislaen

Tarbimislaenu pakkumised kõik ühest kohast! Võrdle pakkumisi ja taotle sobiv laen kiiresti ning mugavalt!

- Avatud 24/7

- Leia soodsaim laen

- Raha kätte 15 minutiga

Tarbimislaenu pakkujad

Mis on tarbimislaen?

Tarbimislaen on tagatiseta laen, mida saab kasutada erinevate isiklike kulutuste katmiseks. See tähendab, et laenu saamiseks ei ole vaja kinnisvara ega muud vara tagatiseks panna. Tarbimislaenu võib kasutada näiteks kodusisustuse ostuks, tehnikaseadmete soetamiseks, reisimiseks või suuremate väljaminekute hajutamiseks igakuisteks makseteks.

Erinevalt hüpoteeklaenust või liisingust on tarbimislaenu taotlemine lihtne ja kiire – enamasti saab seda teha veebis paari minutiga. Kuna tegemist on tagatiseta laenuga, põhineb laenuotsus suuresti laenaja maksevõimel ja sissetulekute tasemel.

Tarbimislaenu alla kuuluvad ka mitmed spetsiifilised laenutooted, näiteks remondilaen, mida kasutatakse kodu renoveerimiseks või parendustöödeks. Selline laen aitab katta kulud, mida kodu remont või uuendamine endaga kaasa toob – olgu selleks vannitoa uuendamine, köögi remont või uus küttesüsteem.

Sageli aetakse tarbimislaen segamini tagatiseta laenuga. Kuigi mõlemad on tagatiseta ja suhteliselt kiire taotlusprotsessiga, erinevad nad näiteks laenusumma, tagasimakseperioodi ja intressimäärade poolest. Tagatiseta laen on lai mõiste, mille alla kuulub ka tarbimislaen kui üks konkreetne kasutusviis.

Kokkuvõttes on tarbimislaen paindlik finantsvahend, mis võimaldab katta ootamatuid või suuremaid kulutusi ilma pika bürokraatiata. Enne laenu võtmist tasub alati hoolikalt võrrelda erinevaid pakkumisi ja hinnata enda maksevõimet.

Kellele sobib tarbimislaen?

Tarbimislaen sobib inimesele, kes vajab suuremat summat isiklike kulutuste katteks, kuid ei soovi või ei saa pakkuda tagatist. See on eriti sobilik järgmistele inimestele:

Suuremate ostude tegijatele, nagu mööbli, kodutehnika või arvutite soetajad.

Koduremondi või -uuenduse planeerijatele, kes vajavad lisaraha ehitus- või sisustustöödeks.

Neile, kellel tekivad ootamatud kulud, näiteks ravikulud, auto remont või pereüritused.

Kulude hajutamise soovijatele, kes eelistavad maksta suuremad summad tagasi igakuiste osamaksetena.

Ilma tagatiseta laenu soovijatele, kellel on piisav ja regulaarne sissetulek.

Neile, kes hindavad kiiret ja mugavat laenuprotsessi, mida saab taotleda täielikult interneti teel.

Tarbimislaen ei sobi neile, kellel on tõsised makseraskused või aktiivne maksehäire, kuna sellisel juhul võib laenu saamine olla keeruline või tingimused ebasoodsad. Enne laenu taotlemist tasub hoolikalt kaaluda oma finantsolukorda ja veenduda, et kuumaksed on jõukohased.

Tarbimislaenu plussid ja miinused

Tarbimislaenu plussid

Ei vaja tagatist – puudub vajadus kinnisvara või muu vara tagatiseks andmiseks.

Kiire ja lihtne taotlemine – enamik pakkujaid võimaldab esitada taotluse veebis paari minutiga.

Raha kasutusvabadus – saad kasutada laenusummat vastavalt oma vajadustele, ilma piiranguteta.

Paindlikud summad ja tähtajad – võimalik valida just enda olukorrale sobiv laenusumma ja tagasimakseperiood.

Fikseeritud kuumakse – aitab planeerida isiklikku eelarvet, kuna iga kuu tuleb tasuda kindel summa.

Tarbimislaenu miinused

Kõrgem intress võrreldes tagatisega laenudega – kuna laen on riskantsem laenuandjale, on intressimäär sageli kõrgem.

Võimalik ülelaenamine – lihtne ja kiire laenuprotsess võib kaasa tuua olukorra, kus inimene võtab rohkem laene, kui suudab tagasi maksta.

Lühike tagasimakseperiood võib tähendada suuremat kuumakset – eriti väikeste laenusummade puhul.

Halb krediidiskoor piirab võimalusi – kehva maksekäitumise korral võib laenu saada raskemini või hoopis mitte.

Laenu kogukulu võib olla suur – lisaks intressile võivad kaasneda ka lepingutasud, haldustasud jms.

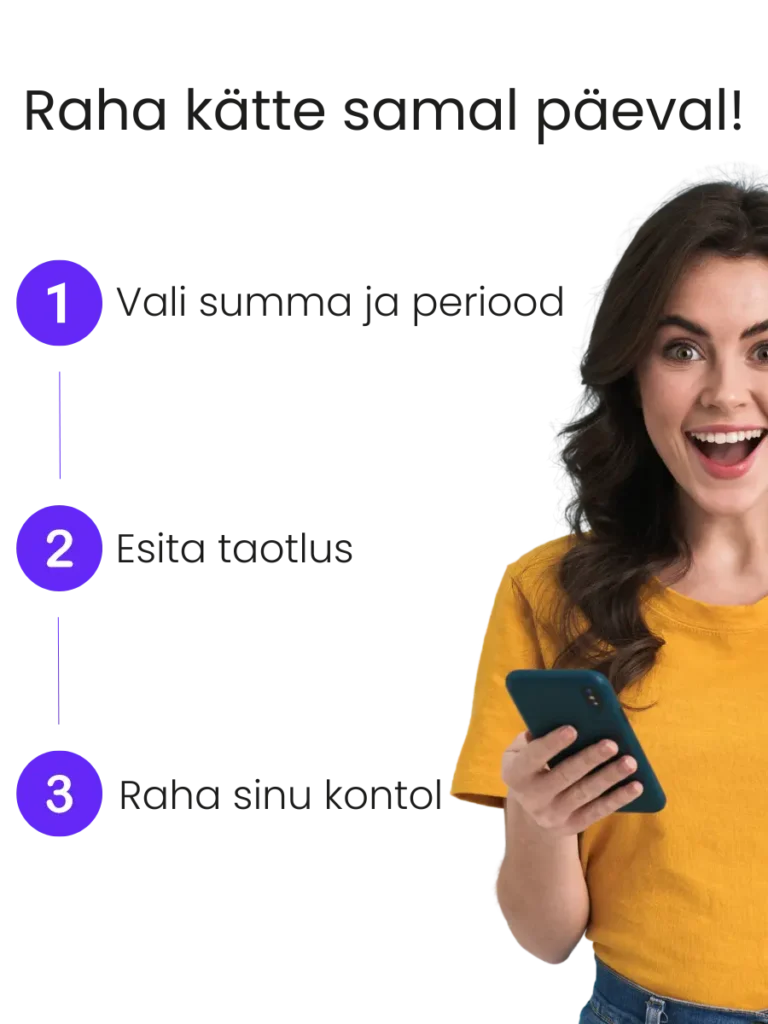

Kuidas käib tarbimislaenu taotlemine?

Tarbimislaenu taotlemine on tavaliselt kiire ja digitaalselt teostatav protsess, mis koosneb vaid mõnest lihtsast sammust:

Laenupakkujate võrdlemine

Enne taotlemist tasub võrrelda erinevaid laenupakkujaid – intressimäärad, lepingutasud, laenusummad ja tagasimakseperioodid võivad oluliselt erineda.Sobiva laenusumma ja perioodi valimine

Mõtle läbi, kui suurt summat vajad ja milline kuumakse oleks sinu jaoks realistlik. Paljud kodulehed pakuvad selleks laenukalkulaatorit.Laenutaotluse täitmine

Enamasti täidetakse taotlus internetis. Sinult küsitakse isikuandmeid, sissetulekute infot ning kohustuste ülevaadet.Isikutuvastus ja krediidikontroll

Pärast taotluse esitamist tehakse krediidikontroll ning tuvastatakse isik – see võib toimuda näiteks Mobiil-ID, Smart-ID või ID-kaardi kaudu.Laenupakkumise saamine ja kinnitamine

Kui laenuotsus on positiivne, saadetakse pakkumine, millega tuleb tutvuda ning seejärel elektrooniliselt allkirjastada.Raha laekumine kontole

Pärast lepingu allkirjastamist kantakse raha enamasti samal või järgmisel tööpäeval sinu arvelduskontole.

Tarbimislaen vs väikelaen

Tarbimislaen ja väikelaen on sisult väga sarnased laenutooted, mida saab kasutada erinevate igapäevaste või suuremate kulutuste katmiseks. Allolev tabel aitab mõista nende kahe laenuliigi olulisemaid erinevusi ja sarnasusi – alates taotlemistingimustest kuni kasutusotstarbe ja tagasimakseperioodini.

| Omadus | Tarbimislaen | Väikelaen |

|---|---|---|

| Tagatis | Ei nõuta | Ei nõuta |

| Otstarve | Vaba | Vaba |

| Summa | 500 – 10 000 € | 300 – 15 000 € |

| Taotlemise viis | Online | Online |

| Intressimäär | Keskmine | Sõltub krediidivõimest |

| Lepingutasu | Võib sisalduda | Võib sisalduda |

| Sobib milleks? | Suuremad isiklikud kulud | Igapäevased kulud, ostud |

| Periood | 6 – 72 kuud | 6 – 84 kuud |

Tarbimislaenu vastutustundlik laenamine

Tarbimislaen võib olla kasulik finantslahendus, kuid selle võtmine peab olema teadlik ja läbimõeldud otsus. Kuigi tegu on kiire ja tagatiseta laenuga, võib hoolimatu laenamine viia makseraskusteni ning liigsesse võlakoormusse.

Mida arvesse võtta?

Hinda ausalt oma maksevõimet – arvesta sissetulekuid, püsikohustusi ja võimalikke muudatusi tulevikus.

Võrdle erinevaid laenupakkumisi – isegi väikesed erinevused intressides ja tasudes võivad mõjutada laenu kogukulu.

Kaalu, kas laen on vajalik – vahel on mõistlikum koguda vajaminev summa ise või lükata kulutus edasi.

Tutvu hoolikalt tingimustega – loe leping läbi, et mõista intressimäärasid, viiviseid ja ennetähtaegse tagastamise võimalusi.

Et teha informeeritud otsus, soovitame tutvuda ka tarbijakrediidi kohta.

Tarbimislaenu tüüptingimused

Laenusumma: 500 – 15 000 €

Sobib nii väiksemateks ostudeks kui ka suuremate kulude katmiseks (nt remont või reisimine).Tagasimakseperiood: 6 – 84 kuud

Mida pikem periood, seda väiksem kuumakse, kuid suurem kogukulu.Intressimäär: alates 8% aastas

Intress võib olla fikseeritud või muutuv ning sõltub krediidivõimest ja laenuandjast.Lepingutasu: 0 – 100 €

Mõnel pakkujal puudub lepingutasu, teistel on see kindlasummaline või protsendipõhine.Nõutav sissetulek: alates 500–700 € kuus

Laenuandja hindab regulaarsust ja piisavust maksevõimekuse alusel.Vanusepiirang: tavaliselt 18–70 eluaastat

Mõned pakkujad võivad nõuda alampiiriks 21 eluaastat.Tagatis: puudub

Tegemist on tagatiseta laenuga – kinnisvara ega käendajat ei nõuta.Isikutuvastus: elektrooniline (nt Smart-ID, Mobiil-ID, ID-kaart)

Vajalik enne lepingu sõlmimist ja raha väljamaksmist.

Tarbimislaenu intress ja KKM

Tarbimislaenu intress on tasu, mida maksad laenuandjale laenatud summa kasutamise eest. Intressimäär jääb tavaliselt vahemikku 8–20% aastas ning võib olla kas fikseeritud (ei muutu kogu laenuperioodi jooksul) või muutuv (sõltub turutingimustest ja võib ajas muutuda). Intress sõltub laenuandja hinnangust sinu maksevõimele ja krediidiajaloolisele taustale.

Lisaks intressile tuleb arvestada ka laenu krediidi kulukuse määra ehk KKM-i, mis näitab laenu tegelikku kogukulu aastas protsendina laenusummast. KKM sisaldab:

intressimäära,

lepingutasu,

haldustasusid ja muid kulusid,

muutes selle usaldusväärseks näitajaks laenupakkumiste võrdlemisel.

Näiteks võib laenu intress olla 12%, kuid KKM 17%, kui lisanduvad teenustasud. Seetõttu ei tohi otsust teha ainult intressimäära alusel.

Enne laenulepingu sõlmimist soovitame kasutada tarbijakrediidi kulukuse määra kalkulaatorit, et saada selge ülevaade, kui palju laen sind tegelikult maksma läheb.

Tarbimislaenu kulud ja lisatingimused

Lepingutasu

Paljud laenuandjad võtavad lepingu sõlmimisel ühekordset lepingutasu, mis võib olla kas kindlas summas (näiteks 15–50 €) või protsendina laenusummast (nt 1–3%).

Mõned pakkujad pakuvad kampaaniate käigus ka tasuta lepingu sõlmimist, kuid enamasti lisandub see kulu laenu kogusummale.

Ennetähtaegne tagastamine

Tarbimislaenu saab tavaliselt ennetähtaegselt tagasi maksta kas osaliselt või täies ulatuses. See võimaldab säästa intressikuludelt. Seaduse järgi võib laenuandja teatud juhtudel küsida selle eest tasu, kuid paljud ei tee seda.

Enne tagastamist tasub uurida, kas ja millistel tingimustel ennetähtaegne tasumine on võimalik ja kas sellega kaasneb lisakulu.

Viivised

Kui laenumakse jääb tasumata, lisandub sellele viivis, mis on üldjuhul määratud protsendina päevas või aastas. Tüüpiline viivisemäär jääb vahemikku 0,05–0,2% päevas.

Pikaajalisel makseviivitusel võivad kaasneda ka inkassotasud ja maksehäire registrisse sattumine, mis raskendab tulevikus uute kohustuste võtmist.

Maksepuhkus ja selle tingimused

Mõned laenuandjad pakuvad võimalust taotleda maksepuhkust, kui ajutiselt tekivad rahalised raskused (nt töökaotus, haigestumine). Tavaliselt tuleb maksepuhkust eraldi taotleda ning see võib olla tasuline.

Samuti tuleb arvestada, et puhkuse ajal võib intress endiselt edasi tiksuda ning kogu laenuperiood pikeneb.

Tarbimislaenu mõisted

Kas tarbimislaenu saab ilma tagatiseta?

Tarbimislaen ilma tagatiseta tähendab, et laenu saamiseks ei ole vaja pantida kinnisvara ega muud vara. See teeb laenu taotlemise lihtsamaks ja kiiremaks – piisab püsivast sissetulekust ja heast krediidiajaloost. Kuna risk laenuandja jaoks on kõrgem, võib intressimäär olla veidi kõrgem kui tagatisega laenudel.

Ilma tagatiseta laen sobib hästi neile, kes vajavad rahalist tuge kiiresti ja paindlikult – näiteks kodukaupade ostuks, reisimiseks või remondiks.

Tarbimislaen kuni 10 000 eurot

Tarbimislaen kuni 10 000 € on üks levinumaid laenusummasid, mida pakuvad enamik Eesti tarbijakrediidi andjaid. Selline summa sobib suuremateks väljaminekuteks, näiteks auto ostuks, kodu renoveerimiseks või suuremate meditsiinikulude katmiseks.

Laenu saab reeglina taotleda internetis, tagatiseta ja tagasimakseperioodiga 6 kuni 72 kuud. Kuni 10 000-eurone tarbimislaen on piisavalt suur, et katta olulised kulud, kuid jääb siiski mõistlikkuse piiridesse igakuise koormuse osas.

Tarbimislaen internetist

Tarbimislaen internetist on mugav ja kiire viis raha taotlemiseks ilma kontorisse minemata. Enamik laenuandjaid pakuvad digitaalseid taotlusi, mille saab täita mõne minutiga. Kogu protsess – alates taotluse esitamisest kuni raha laekumiseni – toimub elektrooniliselt.

Vajalik on isikutuvastus (nt Smart-ID, Mobiil-ID või ID-kaart) ning sissetulekute hindamine. Internetipõhine taotlemine tähendab ka seda, et mitmed pakkumised on kergesti võrreldavad ning otsus tehakse tihti loetud tundide jooksul.

Kas tarbimislaen maksehäirega on võimalik?

Tarbimislaenu saamine maksehäirega on keeruline, kuid mitte alati võimatu. Enamik traditsioonilisi laenuandjaid ei väljasta laenu aktiivse maksehäirega isikutele. Siiski leidub mõningaid erandeid – mõni krediidiettevõte võib teha erandi väiksema ja varasema maksehäire korral, kui sissetulekud on piisavad ja kohustused kontrolli all.

Tuleb arvestada, et sellistel juhtudel võivad laenutingimused olla rangemad (nt kõrgem intress või väiksem summa) ning kindlasti tuleks enne taotlemist hinnata oma tegelikku maksevõimet, et vältida olukorra halvenemist.

Tarbimislaenu korduma kippuvad küsimused

Mis vahe on tarbimislaenul ja kiirlaenul?

Tarbimislaen ja kiirlaen on mõlemad tagatiseta laenud, kuid erinevad eelkõige laenusumma, tagasimakseperioodi ja kasutusotstarbe poolest.

-

Tarbimislaen on tavaliselt suurem (nt 1000–10 000 €) ja pikema tagasimakseajaga (6–84 kuud).

-

Kiirlaenud on väiksemad (nt 100–2000 €) ja lühiajalisemad (30 päeva kuni 1 aasta).

Kui vajad suuremat summat pikemaks ajaks, on tarbimislaen sageli soodsama intressiga ja paremini hajutatud igakuise koormusega.

Kellele sobib tarbimislaen kõige paremini?

Tarbimislaen sobib inimestele, kes vajavad rahalist tuge suuremateks isiklike kulutusteks, nagu kodu remont, mööbli ost, reisimine või ootamatud kulud. See on hea valik, kui:

-

sul on püsiv sissetulek,

-

puudub soov või võimalus tagatist pakkuda,

-

soovid laenu, mida saab mugavalt veebis taotleda,

-

vajad selge struktuuriga laenutooteid fikseeritud kuumaksega.

Kas tarbimislaenu saab maksepuhkusega?

Jah, mitmed laenuandjad võimaldavad maksepuhkust, eriti kui sul tekib ajutine rahaline raskus (nt töökoha kaotus või terviseprobleemid).

Tingimused sõltuvad lepingust, kuid üldiselt:

-

tuleb maksepuhkust eraldi taotleda,

-

maksepuhkuse ajal võib intress jätkuvalt lisanduda,

-

laenu tagasimakseperiood pikeneb vastavalt pausile.

Soovitame maksepuhkuse võimalus enne lepingu sõlmimist kindlasti läbi lugeda.

Kas tarbimislaenu asemel võiks kasutada krediidikontot?

Kui soovid paindlikumat lahendust ja ei tea täpset rahavajadust ette, võib krediidikonto olla sobivam. See töötab sarnaselt virtuaalse krediitkaardiga – sul on laenulimiit ja kasutad raha vaid vajaduse korral.

Krediidikonto eelised:

-

Intressi maksad ainult kasutatud summalt.

-

Raha saad välja võtta korduvalt, ilma uut taotlust esitamata.

-

Sobib hästi ebaregulaarsete kulutuste katmiseks.

Kui vajad aga ühekordset ja kindlasummalist laenu, siis on tarbimislaen sageli selgem ja soodsam variant.

Kui kiiresti laekub tarbimislaen pärast taotluse kinnitamist?

Tarbimislaenu puhul on raha laekumine tavaliselt väga kiire – enamik laenuandjaid kannab raha sinu kontole sama või järgmisel tööpäeval pärast lepingu allkirjastamist. Mõned pakkujad teevad ülekande ka mõne tunni jooksul, eriti kui:

-

taotlus on esitatud tööajal,

-

kõik vajalikud andmed on korrektselt täidetud,

-

isikutuvastus on edukalt läbitud.

Välkmakseid toetavad pangad võimaldavad raha kättesaamist isegi mõne minuti jooksul. Kui soovid laenu eriti kiiresti, tasub eelistada laenuandjat, kes töötab ka nädalavahetustel või õhtustel aegadel.