Laen

Laen kõigi usaldusväärsete pakkujatega ühes kohas – võrdle pakkumisi!

- Avatud 24/7

- Leia soodsaim laen

- Raha kätte 15 minutiga

Laenupakkujad

Mis on laen?

Laen on rahaline kohustus, mille puhul üks osapool (laenuandja) annab teisele osapoolele (laenusaajale) kindla summa raha kokkulepitud tingimustel. Laenu tagastamine toimub tavaliselt osade kaupa ehk igakuise kuumaksena koos intressiga, mis on tasu raha kasutamise eest. Laene võetakse erinevatel eesmärkidel – alates igapäevakuludest kuni suuremate investeeringuteni, nagu kodu ost või auto vahetamine.

Laenud jagunevad mitmeks tüübiks, näiteks kiirlaen, väikelaen, tarbimislaen, kodulaen ja ärilaen. Igal laenuliigil on erinevad tingimused, intressimäärad ja tagasimakseperioodid, mistõttu on oluline hinnata oma maksevõimet enne kohustuse võtmist.

Selleks on soovitatav kasutada laenukalkulaatorit, mis aitab välja arvutada igakuise makse, intressikulu ja kogusumma. Kalkulaatori abil saad võrrelda erinevaid laenusummasid ja perioode, et leida just sinu vajadustele vastav finantslahendus.

Laenu võtmine on tõsine otsus, mis mõjutab sinu eelarvet pikema aja jooksul. Seetõttu tasub alati teha teadlik valik, võrrelda pakkumisi ja veenduda, et valitud laen sobib sinu finantsvõimekusega.

Kes saab laenu võtta?

Laenu saavad võtta täisealised isikud, kellel on regulaarne sissetulek ja korrapärane maksekäitumine. Enamik laenuandjaid seab kindlad miinimumnõuded, mis tuleb enne taotluse esitamist täita.

Tavalised tingimused laenu saamiseks:

Vanus vähemalt 18–21 aastat

Elukoht ja isikukood Eestis

Püsiv sissetulek

Puuduvad aktiivsed maksehäired

Hea krediidiajalugu

Kui varasemalt on olnud makseraskusi, võivad laenutingimused olla rangemad ja intress kõrgem. Laenu ei anta pelgalt soovi korral, vaid eeldusel, et inimesel on ka võimekus kohustusi täita. Laenuandjad hindavad iga taotlejat individuaalselt, et pakkuda vastutustundlikke lahendusi.

Laenu plussid ja miinused

Laenu plussid

Võimalus katta ootamatuid kulusid

Laen võimaldab kiiresti rahastada olukordi, kus oma säästudest ei piisa (nt remont, meditsiinilised kulud, reisimine).Suurte ostude tegemine ilma pika kogumiseta

Kodutehnika, auto või isegi kinnisvara ostmiseks ei pruugi olla vaja aastaid säästa – laen annab võimaluse tegutseda kohe.Paindlikud tagasimaksevõimalused

Paljud laenupakkujad võimaldavad valida sobiva perioodi ja maksegraafiku.Finantsvõimaluste parandamine

Hästi hallatud laen võib aidata krediidiskoori kasvatada ning tulevikus paremaid tingimusi tagada.

Laenu miinused

Intressid ja lisatasud

Iga laen tuleb tagasi maksta koos intressiga, mis võib märgatavalt suurendada kogukulu.Püsiv kohustus

Isegi väikelaen võib tähendada mitmekuist või -aastast maksekohustust, mis mõjutab igakuist eelarvet.Ülelaenamise risk

Kui võtta mitu laenu järjest või ebareaalseid summasid, võib see viia makseraskusteni.Võimalik negatiivne mõju krediidiajaloole

Kui laenu ei maksta õigeaegselt tagasi, võib see jätta negatiivse jälje krediidiregistrisse ja piirata tulevasi võimalusi.

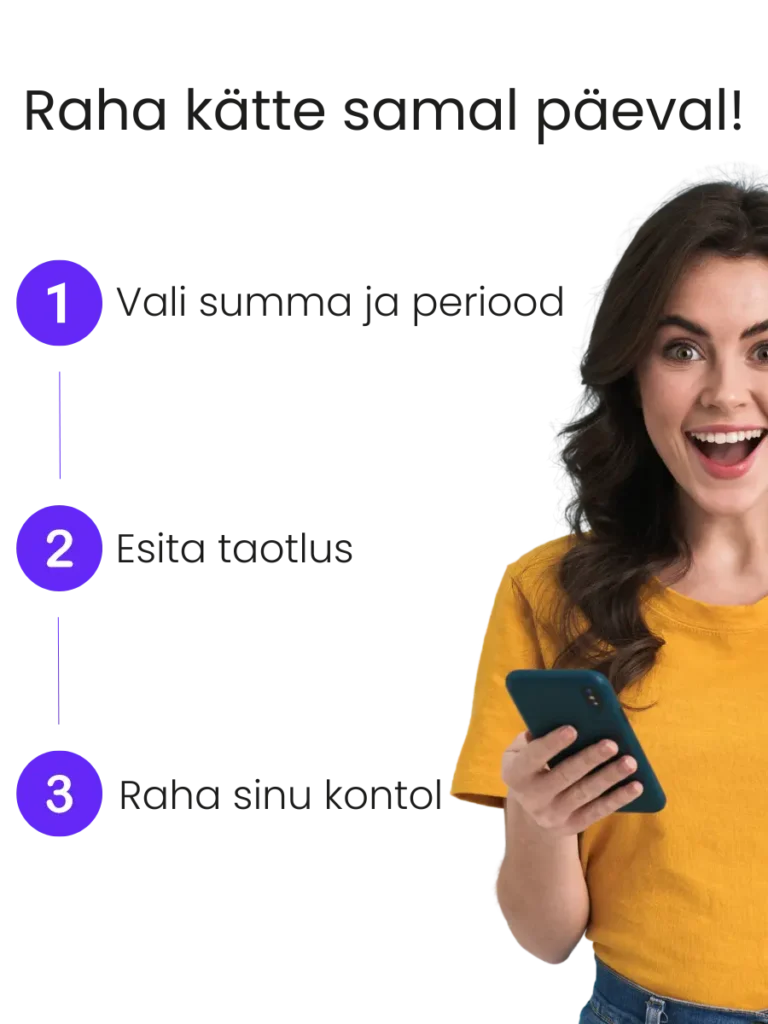

Kuidas käib laenu taotlemine?

Laenu taotlemine on kiire ja mugav protsess, mida saab enamasti teha veebis. Oluline on mõista põhisamme, et tagada sujuv ja vastutustundlik laenuotsus.

1. Eesmärgi määratlemine

Selgita, milleks laenu vajad – olgu see ootamatu kulu, suurem ost või refinantseerimine. See aitab valida sobiva laenuliigi.

2. Pakkumiste võrdlemine

Intress, KKM ja muud tingimused võivad laenuandjate lõikes erineda. Laenukalkulaator aitab võrrelda laenude kogukulu ja kuumakseid.

3. Taotluse esitamine

Tavaliselt tuleb täita lihtne veebivorm, kuhu sisestatakse isikuandmed, sissetulek ja soovitud summa. Mõnel juhul küsitakse ka kontoväljavõtet.

4. Hindamine ja otsus

Laenuandja kontrollib sissetulekut ja krediidiajalooga seotud andmeid. Selle põhjal tehakse otsus ning koostatakse pakkumine.

5. Lepingu allkirjastamine ja raha laekumine

Kui pakkumine sobib, allkirjastad lepingu digitaalselt. Raha kantakse kontole sageli juba mõne tunni jooksul.

Laenutüüpide võrdlus

Laenu valimisel on oluline mõista, mille poolest erinevad kiirlaen, väikelaen ja tarbimislaen. Allolev tabel aitab kiiresti võrrelda peamisi tunnuseid:

| Laen | Summa | Eesmärk |

|---|---|---|

| Kiirlaen | 100–3000 | Kiire vajadus |

| Väikelaen | 500–15 000 | Igapäevakulud |

| Krediitkaart | 300–5000 | Jooksev krediit |

| Krediidikonto | 300–10 000 | Paindlik ligipääs |

| SMS laen | 50–1000 | Väga lühiajaline |

| Remondilaen | 1000–15 000 | Kodu remont |

| Tarbimislaen | 1000–25 000 | Suured ostud |

| Autolaen | 2000–20 000 | Auto ost |

| Maksehäirega | 300–5000 | Erijuhtumid |

| Tagatislaen | 5000–100 000+ | Kinnisvara tagatis |

| Refinantseerimine | 1000–50 000 | Laenude koondamine |

| Reisilaen | 500–5000 | Reisimine |

Laena vastutustundlikult

Laenu võtmine on oluline rahaline otsus, mis mõjutab sinu eelarvet ja tulevikku. Seetõttu tuleks alati laenata vastutustundlikult, hinnates oma maksevõimet, eesmärki ja laenu kogukulu enne kohustuse võtmist.

Vastutustundlik laenamine tähendab, et:

Sa valid laenusumma, mis vastab sinu sissetulekutele ja ei tekita liigset koormust.

Oled kursis intresside, KKM-i ja lisatasudega, et mõista laenu tegelikku maksumust.

Kasutad enne otsustamist laenukalkulaatorit, et arvutada kuumakse ja kogukulu.

Väldid mitme laenu võtmist samaaegselt või vanade kohustuste katmist uute laenudega.

Loed läbi kõik laenulepingu tingimused ja esitad taotluse ainult siis, kui oled kindel, et suudad laenu tagasi maksta.

Laen võib olla kasulik tööriist, kuid ainult siis, kui sellega kaasnevad kohustused on realistlikult täidetavad. Otsusta rahulikult, ära kiirusta ning vajadusel küsi nõu.

Vastutustundliku laenamise kohta saab rohkem lugeda minuraha.ee lehelt.

Laenu tüüptingimused

Enne laenu võtmist on oluline tutvuda tüüptingimustega, mis kehtivad enamiku laenuandjate puhul. Kuigi detailid võivad erineda, on peamised nõuded sarnased.

Levinud tingimused:

Vanus – Tavaliselt alates 18 või 21 eluaastast.

Sissetulek – Regulaarne netosissetulek, sageli alates 500–800 € kuus.

Makseajalugu – Aktiivseid maksehäireid ei tohi olla (v.a erandid).

Elukoht – Eesti Vabariigi resident, kehtiv isikukood.

Laenusumma ja periood – Tavaliselt 100–25 000 €, perioodiga 1 kuu kuni 10 aastat.

Mõnel juhul on vaja ka:

Konto väljavõtet

Tagatist või kaastaotlejat

Laenu intress ja KKM

Laenu valimisel ei piisa ainult kuumakse vaatamisest – oluline on teada, kui palju laen päriselt maksma läheb. Selleks tuleb mõista kahte põhimõistet: intress ja krediidi kulukuse määr (KKM).

Mis on intress?

Intress on tasu laenu kasutamise eest, mida arvestatakse protsendina. See võib olla fikseeritud või muutuv, sõltuvalt lepingust, ja mõjutab otseselt sinu kuumakset.

Mis on KKM?

Krediidi kulukuse määr (KKM) näitab, kui suur on laenu aastane kogukulu, arvestades lisaks intressile ka kõik lisatasud (nt lepingutasu, haldustasud). KKM annab tervikliku ülevaate laenu tegelikust hinnast ja võimaldab võrrelda erinevaid pakkumisi objektiivselt.

Mida silmas pidada?

Madal intress ei tähenda alati odavat laenu – uuri alati ka KKM-i.

Laenuandjate tingimused võivad erineda, eriti lisakulude osas.

Laenukalkulaator aitab hinnata, milline on laenu kogukulu valitud summa ja perioodi puhul.

Laenu kulud ja lisatingimused

Lepingutasu

Enamik laenuandjaid lisab laenule lepingutasu, mis võib olla fikseeritud summa või protsent laenusummast. See tasu lisandub laenusummale ja tõstab kogukulu.

Ennetähtaegne tagastamine

Laenuleping võib lubada ennetähtaegset tagastamist – kas tasuta või väikese tasu eest. See annab võimaluse säästa intressidelt, kuid tasub alati kontrollida, kas selle eest küsitakse eraldi tasu või kaasnevad piirangud.

Viivised

Kui jätad makse tasumata või hilined, rakendub viivis, mille määr on fikseeritud või lepingus sätestatud. Viivised võivad kiiresti suurendada laenuga seotud kohustusi ja kahjustada krediidiskoori.

Maksepuhkus ja selle tingimused

Mõned laenuandjad pakuvad maksepuhkust, mis võimaldab teatud perioodi jooksul tasuda ainult intressi või pausitada maksed täielikult. See võib olla kasulik ootamatutes olukordades, kuid pikendab laenuperioodi ja suurendab kogukulu.

Laenu eritingimused

Laen ilma palgatõendita

Laenu ilma palgatõendita on võimalik saada siis, kui sissetulekuid saab tõendada muu viisil – näiteks digitaalse kontoväljavõtte kaudu. Mõned laenuandjad ei nõua palgatõendit, vaid kontrollivad sissetulekuid automaatselt, mis teeb protsessi kiiremaks ja lihtsamaks.

Kas laen maksehäirega on võimalik?

Laen maksehäirega on võimalik, kuid valik on piiratud ja tingimused rangemad. Intress võib olla kõrgem ning laenuandjad nõuavad sageli tagatist või kaastaotlejat. Otsus sõltub maksehäire suurusest, vanusest ja laenuandja riskihinnangust

Laen tagatiseta vs tagatisega laen

Tagatiseta laen ei nõua vara, nagu kinnisvara või auto, pantimist ja on tavaliselt väiksema summaga. Tagatisega laen võimaldab suuremaid summasid ja madalamat intressi, kuna laenuandjal on rohkem kindlust. Valik sõltub sinu vajadustest ja finantsseisust.

Laen kinnisvara tagatisel

Laen kinnisvara tagatisel võimaldab laenata suuremaid summasid madalama intressiga. Tagatiseks võib olla korter, maja või muu kinnisvara. Seda tüüpi laen sobib näiteks suuremateks investeeringuteks või olemasolevate laenude refinantseerimiseks.

Mis on laen auto tagatisel?

Laen auto tagatisel tähendab, et laenu tagatiseks on sinu sõiduk. Auto võib jääda kasutusse, kuid kuulub lepingu perioodil pantimise alla. See võimaldab saada suurema summa ja paremad tingimused kui tavaline väikelaen.

Laen ilma konto väljavõtteta

Laenu ilma konto väljavõtteta on võimalik saada üksikutel juhtudel, kui sissetulekuallikas on muul viisil usaldusväärselt tõendatav (nt palgatõendiga). Enamik laenuandjaid siiski nõuab kontoväljavõtet, et hinnata laenuvõtja maksevõimet ja riski.

Laenutaotlust saab esitada mugavalt sinule sobival ajal.

Tänu meie laenukalkulaatorile leiad alati soodsaima laenu.

Kiirus on oluline! Raha kätte loetud minutitega.

Laenu korduma kippuvad küsimused

Kas laen sobib investeerimiseks?

Üldiselt mitte. Lühiajaline laen (nt 1–3 kuud) on mõeldud kiireks likviidsusvajaduseks, mitte investeerimiseks. Intressikulud võivad ületada investeeringu tootluse ning risk kaotada raha on suurem. Investeerimisotsused tuleks teha oma kapitali, mitte laenurahaga.

Millal ei tasu laenu võtta?

Laenu ei tasu võtta emotsiooni ajel või juhul, kui sissetulekud ei kata olemasolevaid kohustusi. Samuti tuleks vältida laenu võtmist teiste laenude tagasimaksmiseks, kui puudub selge plaan finantsolukorra parandamiseks. Iga laenuotsus peaks olema läbimõeldud ja vastama reaalsele vajadusele.

Mis vahe on fikseeritud ja muutuval intressimääral?

Fikseeritud intressimäär püsib kogu laenuperioodi vältel muutumatuna, pakkudes kindlustunnet ja stabiilseid kuumakseid. Muutuv intress sõltub turutingimustest (nt euribor) ja võib ajas tõusta või langeda. Fikseeritud intressiga laen sobib paremini neile, kes eelistavad prognoositavat rahavoogu.

Kas ühisrahastuslaen on sama mis tavaline pangalaen?

Ei ole. Ühisrahastuslaenu pakuvad platvormid, kus raha laenavad eraisikud teistele eraisikutele. Kuigi laenu saamine võib olla kiirem, kaasnevad sellega erinevad riskid, kõrgemad intressid või haldusplatvormi tasud. Samuti võib tingimuste läbipaistvus olla väiksem võrreldes pankade või litsentseeritud krediidiandjatega.

Kuidas veenduda, et laenuandja on usaldusväärne?

Enne laenu võtmist tuleks alati kontrollida, kas laenuandja tegutseb ametlikult ning omab vastavat tegevusluba. Eestis tohib krediiti anda vaid ettevõte, kes on kantud Finantsinspektsiooni registrisse. Usaldusväärsete krediidiandjate nimekirja saab kontrollida Finantsinspektsiooni veebilehel. See aitab vältida pettusi ja kahtlasi tingimusi.